环境: 发现并减少生产损耗,降低生产活动对环境的影响

欧姆龙通过引进先进的环境管理会计方法“材料流量成本会计法MFCA①”,发现了以前生产费用计算中不曾看见的损耗,对此进行了改进;同时,通过开发新型的成形技术,实现了节约资源和能源。

注①:MFCA,即Material Flow Cost Accounting,由德国的经营环境研究所(IMU)开发的环境管理会计方法,2000年在日本经济产业省的环境管理会计方法研究项目中首次被介绍到日本

-

实现生产损耗的“可视化”

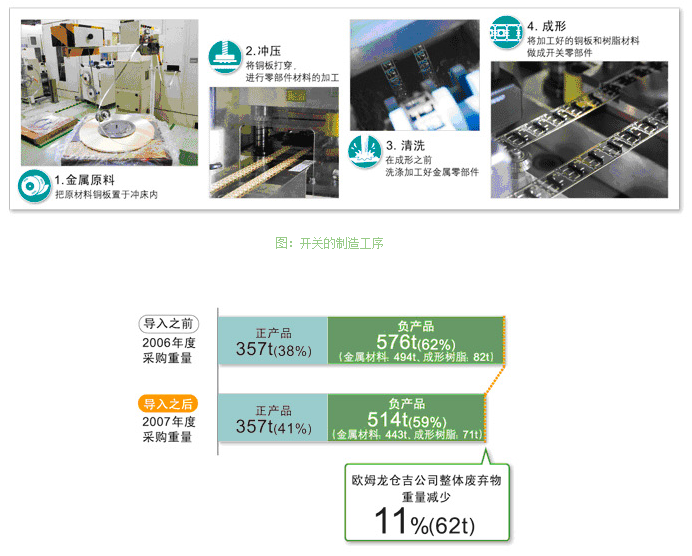

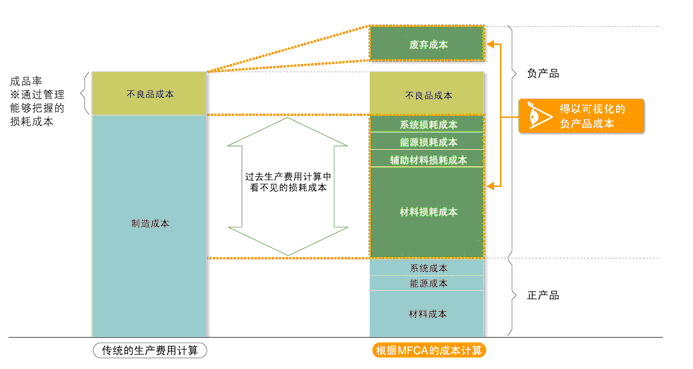

欧姆龙从2006年开始引进“MFCA”。与传统的核算方法相比,MFCA环境管理会计法更清晰地对生产过程中的损耗进行了跟踪。 传统的计算方法只把不良品作为损耗,而MFCA除不良品外,把下脚料以及不必要的待机用电量等成本也作为损耗,对原材料、能源消耗和库存进行了跟踪,从数量与金额两个方面定位了损耗的发生。

首先,在生产线中找出所有对原材料进行加工,或使原材料状态发生变化的工序。通过测量原材料重量,分别把握每一道工序中投入的原材料数目、数量、以及废弃材料的数量,最终测量出每个工序产生的损耗。通过“可视化”的跟踪,找出生产中的“负产品” (即损耗),并通过改进工序尽可能地减少“负产品”,以节约生产资源与能源。

(成品率:制造过程中原材料等投入量中实际被使用到产品的量)

(成品率:制造过程中原材料等投入量中实际被使用到产品的量)

案例:欧姆龙仓吉股份公司的改造

-

找出不良品之外的损耗,发现新的改进潜力

-

消减原材料损耗,节约资源欧姆龙的声音:关键是准确把握能够取得改进成效的重点

-

将减少能源消耗量的运动扩大到日本及海外的其他基地欧姆龙总部环境负责人:将MFCA的改进成果推广到日本及海外的工场

-

打破常规,通过“1秒成型”大幅度减少原材料和能源消耗